昔はあまり何も考えずに、とりあえず頑張って働いてお金(法定通貨)をためて、余裕があれば株や不動産も考えたらよいのかなと、何か困った時のために適当に保険も加入しておこうかと、それほど難しく考えなくても良い時代でした。

しかし最近は特に何を根拠にお金をためたり投資をしたらよいのか難しい状況になっているような気がします。

これは、1つにはネットの発達によって、様々な情報(表も裏も)を私たちが知ることができるようになったからです。情報を様々に操作することによって自分たちの思い通りにしようという思惑が働いていることをテレビや新聞以外からの情報を簡単につかむことができます。

そういうことを知らないとだまされて、洗脳されてしまいます。そういう意味で本当に一人一人がよく考えて投資等をしないといけない時代になったと思います。

お金(法定通貨)のリスク

まずはお金について考えてみましょう。

現金であれ、貯金預金であれ、私たちは法定通貨というお金を基本に生活したり商取引をしたりしています。なのでお金を稼いでお金をためてということが、私たちにとって基本的な経済活動になっています。全てではありませんが、豊かな暮らしができるかどうかはほとんどお金のある、なしによって決まってきてしまいます。

インフレ

お金(法定通貨)をお金としてもっているリスクは、まずインフレです。

私大阪人でたこやきが好きなのですが、今たこやき6個で300円~400円くらいだと思います。しかし50年前は20円で買えていました。小学生の時たこやき屋のおじさんが屋台を引いてたこやきを売りに歩いていました。わらび餅やポン菓子の屋台売りもありましたね。大阪のとあるところでは、いまだに150円位買えるところもありますが。

たこやき6個の中身は変わってないのに値段が15倍から20倍くらいになっているんですね。

そんな昔と今を比べなくても、ここ最近インフレで光熱費や食料品が値上がりしているので皆さん値段があがったなと実感していると思います。

根本的には、みんながお金がもっと欲しいという欲求があるので、色々なものの値段が上がっていくわけですね。

通貨の価格差

また、自分の国だけでなくて他の国との関係からもお金の価値が変わっていきます。

外国為替ということで、1米ドルは2023年6月19日時点で、約141.7円です。

他の通貨は以下の通りです。1通貨あたり何円かです。

| 英ポンド | 181.53 |

| スイスフラン | 158.43 |

| ユーロ | 154.86 |

| 米ドル | 141.69 |

| カナダドル | 107.29 |

| シンガポールドル | 105.73 |

| 豪ドル | 97.08 |

| 香港ドル | 18.123 |

| 台湾ドル | 4.5987 |

| タイバーツ | 4.0768 |

| インドルピー | 1.7288 |

| 韓国ウォン | 0.1105 |

| 中国人民元 | 0.05049 |

各通貨に対して「円安」になれば、つまり各通貨の価格が上がれば、それらの国と貿易などでものを輸入するときにお金が余分にかかってくることになります。

FRBの役割

この円安の原因の1つは金融緩和=政府による金利を上げない(下げる)政策です。人は金利が高い通貨の方に資産を振りかえる傾向がありますね。もちろんある程度その通貨が信頼できる前提ですが。

金利が低いより高い方が将来その通貨がより増えるわけですから、当然といえば当然ですね。

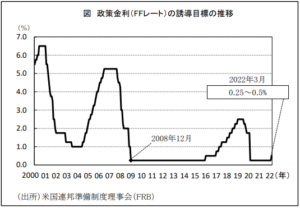

例えば昨年2022年3月より米国が金融引き締め=政府による金利を上げる政策で金利をどんどん上げました。(以下Jetroビジネス短信より)

米国連邦準備制度理事会(FRB)は3月15、16日に連邦公開市場委員会(FOMC)を開催し、政策金利であるフェデラル・ファンド(FF)金利の現状の誘導目標0.00~0.25%を0.25ポイント引き上げ、0.25~0.50%とすることを決定した(添付資料図参照)。2020年3月から続けてきたゼロ金利政策を解除し、量的緩和策も今月で終了することから(2021年12月17日)、今後は金利の引き上げペースと量的引き締めの実施時期に焦点が移る。

このように上げ続け、現在は5%を超えています。(以下FRBデータより)

Instruments 2023

Jun

92023

Jun

122023

Jun

132023

Jun

142023

Jun

15Federal funds (effective) 1 5.08 5.08 5.08 5.08 5.07

一方日本ではどうでしょうか?(以下NHKウェブサイトより)

日銀 植田総裁 初の政策決定は金融緩和策の維持

日銀の植田総裁は、今月9日に就任してから初めてとなる金融政策決定会合に臨みました。

最初の政策決定は、今の大規模な金融緩和策の「維持」でした。

植田総裁は午後3時半から記者会見を行いました。

日本では「金融緩和」の維持ということですから、金利を上げないということですね。

日本はまだインフレ目標の2%に達していないので金利を上げず、一方米国ではインフレが高いまままなので金利をまだ上げるということです。

このように金利を操作することでお金の価値が相対的に変わります。

これをもう少し詳しく見ていきましょう。

2015年にFRBの副会長だったスタンレーフィッシャーさんのスピーチを紹介します。

途上国での金融政策

前述のように、FRBは物価の安定と最大限の雇用という2つの使命のもとに運営されており、米国経済にとってうまく機能してきた。中央銀行のあり方について言えば、すべての国にとって常に適切な金融政策の枠組みがあるかというと、それは疑問である。中央銀行がどのような金融政策の枠組みを選択するかは、中央銀行が達成しようとする目的、経済が直面する課題、中央銀行が活動する金融市場や経済の構造によって決まるはずである。そして、金融政策の枠組みは、国内経済や国際金融システムの発展とともに、時間の経過とともに変化していくものと思われる。為替レート体制は重要な検討事項である。ここ数十年、発展途上国の経済は、資本移動と世界経済への金融統合が進んでいる。長期的に見れば、これは民間部門と公的部門の大きな資金需要を満たすのに役立つ歓迎すべき発展であるが、金融統合と金融フローの拡大は、為替レートの考慮が重要である環境下での金融政策を複雑にする–そしてそれは概して非常に重要である。これらの国は、外的ショックがしばしば大きく、自由変動為替レート特有の過度の変動が犠牲となりうる、小さな開放経済圏である。そのため、多くの途上国や新興国は、外国為替市場に介入し、資本の流入と流出に制限を課している。

なぜ、為替レートの固定化をしないのか?不可能な三項対立、あるいはエレーヌ・レイが開発したより洗練された「不可能な二項対立」によれば、ペッグ相場は資本移動と組み合わさって、マクロ経済の安定化と物価の安定を達成するために金融政策を独自に用いることを困難にする6。それにもかかわらず、ペッグ相場の導入に成功している経済もある。香港やアフリカのフランス語圏がその代表例である。

適切に管理された為替レートの柔軟性は、これらの経済が依然として大きな影響を受けている商品価格の変動を含む外部からの衝撃を吸収するのに役立ちます。したがって、新興市場や発展途上国の間では、柔軟性はあるが管理された為替レート制度への移行が進んでいる。しかし、為替レートの管理の難しさ、国内外の経済ショックに対して為替レートをいつ、どの程度変動させるかについての知識を身につけることの難しさを過小評価してはならない。

為替レートの管理だけでなく、途上国の中央銀行は金融政策の枠組みを構築する上でも困難な課題に直面している。国際通貨基金(IMF)の標準的な金融政策アプローチ(国際収支の貨幣的アプローチ)は、長年にわたってマネーターゲットを重視した。しかし、このアプローチは、経済が進化し成熟するにつれて、通用しなくなってきた。ご存知のように、このような枠組みの有効性は、とりわけ、貨幣需要関数の安定性と、貨幣総量とマクロ経済変数との間の構造的関係に依存します。こうした関係は金融システムの発展とともに変化する傾向があり、マネー・ターゲットの枠組みが有効でなくなることは、先進国の金融政策の歴史的経験からも明らかである。

そのため、先進国はマネーターゲティングを放棄し、一部の新興国もそれに倣い、短期金利を主要な手段とし、公開市場操作で経済内の流動性をコントロールするインフレターゲティングの枠組みを一般的に採用した。しかし、政策金利の調整による本格的なインフレ・ターゲットの実現に必要な条件は、これらの経済圏の一部には存在しないかもしれない。

先進国や一部の新興国は、金融システムが比較的発達し、厚みがあり、多様であるため、公開市場操作による金融政策の実施が容易である。しかし、多くの途上国では、金融システムは急速に発展しているものの、小規模で多様性に乏しく、中央銀行による公開市場操作の実施に支障をきたしている。実際、多くの国でインターバンク市場はまだ未発達であり、一部の中央銀行が政策金利を使用していても、政策金利の変化が他の金利や経済全般に及ぼす影響は限定的でしかない。したがって、途上国が金融政策の枠組みを近代化しようとする意欲は、従来の方法で金融政策を実施するために必要な市場制度を整備するためのさらなる努力と並行して進められなければならない。

中央銀行という職業は、長い道のりを経て、経済が直面する課題に適応しようと努力してきました。そして、中央銀行の実務と理論は、今後も進化し続けるでしょう。他の国と同様、途上国の中央銀行も、政策の枠組みを近代化し、自国経済が直面する問題によりよく適応させるために前進している。しかしながら、金融システムの発展と金融包摂の加速化、金融政策の有効性の向上、そして中央銀行の制度的・運営的能力のさらなる拡大には、大きな課題が残されています。

私は、アフリカの中央銀行の総裁や高官の皆様が、重要かつ困難な責任を果たすことを祈るとともに、皆様が直面する政策課題について議論することを楽しみにしています。

ということで米国は自国だけでなく発展途上国など他の国のことも考えて金融システムを構築していっているんですよ。

と聞こえますが、本当に他国のことを考えているのでしょうか?

いずれにしても、この利上げで中小の銀行や商業不動産を扱っている企業は倒産の危機に陥っています。

FRBは加熱するインフレを抑えるために、加えて後述する中国、インド、ロシアなどに金融覇権を奪われないように、金利を上げ続け倒産しようがお構いなしです。

そして金利を上げると政府自体も大変です。

利払いが、、債務上限問題というのも 利払いを気にしているからですね。

現在の米国の債務はどれくらいでしょうか?

Trading Economicsのデータによると32兆ドルを超えています。

32兆ドルって1ドル140円として約4500兆円。。。日本の令和4年の補正後の「国家予算」は110兆円です。

なので米国政府の借金は日本の国家予算の41カ月、つまり3年5カ月分なんですね。。。

金融覇権

いずれせよ、この金利の上昇は米国が世界的に覇権を握るために行っていることですが、米国の前はイギリス、そしてその前はオランダというように覇権国は移り替わっています。

最近では中国、インド、ロシアを含むBRICS各国にサウジアラビアそしてASEAN諸国もドルの決済を避けようと自分たちの(デジタル)通貨を作ろうとしています。

貿易においてドルではなくて中国の元で決済する動きもあります。元だと中国が一番ということにもなりかねないので、そこは各国どうなんでしょうか?

やはり共通のデジタル通貨ってなるのでしょうか?

はたまた、どこにも支配、コントロールされていないビットコインでいいかとなるのでしょうか?

いずれにしても米国、ドルの覇権は終わりに近づいているのかもしれません。

その前に金融リセットが起こりドルが紙屑になるのでしょうが、それはいつなんでしょうか?

イギリス(ポンド)も100年続いた最後の時期には、みんなまさかポンド覇権が終わるなんて思わなかったでしょうから、今もほとんどみなさん米国、ドルはどうにかなるって思ってるんでしょうね。

石炭を採掘していた人も、石油にとって代わる時には、まさか石炭がなくなるなんて思わなかったかも。

今のお金の代わりは?

ということで、現在現金(法定通貨)がほとんどの資産だという方は、ここで他の資産を考えた方が良いかもしれませんね。

金、銀などの貴金属、不動産、ビットコインなどの上位の暗号資産、あるいは有望な株式、投資信託等、現金の代わりになるものに振り替えた方が将来そうして良かったと思える日がそう遠くない将来に起こりそうな気がしています。

コメント