米国の銀行の状況

今年3月に入って、米国の銀行破綻、シリコンバレー銀行、シルバーゲート銀行そしてそれ以外の中小銀行が破綻しかけています。他国でもクレディスイス破綻、ドイツ銀行危機的状況ということになっていますね。

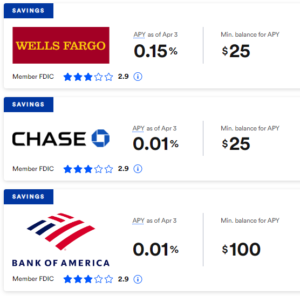

ま、米国がインフレを抑えるために金利をあげ、銀行が持っている米国債権の価値が下がり所有資産がなくなっているので危ないということもありますが、そもそも銀行の金利が低いんですよね。

0.01%とか、よくて0.15%とか、ま、これは「上位」の銀行ですが。

(出典:Bankrate)

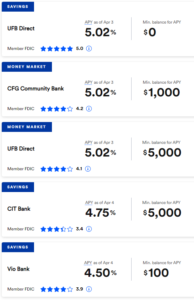

(出典:Bankrate)

米国の銀行のランク(資産順)

「下位」銀行は高い金利になっていますね。

こうでもしないと、預金流出、取付騒ぎとなり、保証してくれるはずのFDIC(連邦預金保険公社)も頼れないかもしれないし、なんとか国民のみなさん安心して預金おいておいてくださいよと必死なんでしょう。

米ドルについて

そもそもFDICが保証するっていうのは、米ドルはFRBがお札を刷りまくれば大丈夫というのが根底にあるんでしょう。米ドルは世界的な基軸通貨なので大丈夫というわけです。

ご存じのように米ドルは米国だけではなくて、他の多くの国々で、特に国際間での貿易取引等で主要な通貨です。有名なのがオイルダラー(oil dollar)。石油の取引はどこでも「ドル」で行われることになっています。

しかし、最近の傾向では、ブリックス(BRICS ブラジル、ロシア、インド、中国、南アフリカ)に加えサウジアラビアまでもが「ドル」を見捨て、独自の決済通貨を作り石油などもその通貨で決済しようという動きもあるようです。

となると、米国がドルを刷りまくればまくるほど、ドルの価値は下がりますね。だって中国、インド、ロシア等がドルより自分たちの通貨で決済しようとなると自分たちの通貨の方が価値が高くなるわけで、さらにドルがたくさん出回ればそれだけドルの価値がさがるのです。

これは、そもそも金融資本家=グローバリストたちが世界をドルで支配しようとそれに歯向かう米国大統領を暗殺したり他国の政治家たちや大企業経営者たちを懐柔して頑張ってきたことが水の泡になりかねない事態です。

いや、これはグローバリストが一旦リセットし、もっとコントロールしやすい世界を作るためのシナリオ通りなのかもしれませんね。

銀行とどう付き合っていくか

いずれにしても、私たちは銀行とどのように付き合っていくか、そして通貨のことを良く考えないといけませんね。このまま今の銀行で取引をし、円やドルだけを考えていて良いのでしょうか?

銀行は①法定通貨(円、ドル等)の保管、②法定通貨の送金、口座振替、③貸し手と借り手のお金の仲介そして④通貨量を増やすという機能があります。特に④に関して理解しにくいかもですが、重要です。

| ① | 財布や家の金庫にいれておくことは大切ですが、やはり銀行などに預けておいた方が面倒ではないかもです。 |

| ② | いちいち相手とあってお金を直接渡したりもらったりするのって不便ですね。 |

| ③ | お金持っている人がお金を借りたい人に貸すって、直接は面倒ですね、代わりに誰かにやってもらった方が便利かもです。 |

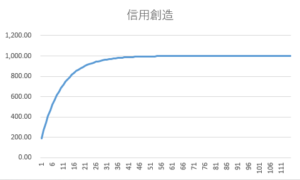

| ④ | 「信用創造」と呼びますが、「進研ゼミ高校講座」から説明を拝借させていただきます(少し修正しています)。

|

信用創造について

④を図で説明すると

| Vさんが | A銀行に | 100万円預け | A銀行は | 責任準備金として 10万円置といて |

90万円をWさんに貸す |

| Wさんは | Xさんに | 90万円を支払い | |||

| Xさんは | B銀行に | 90万円を預け | B銀行は | 責任準備金として 9万円置といて |

81万円をYさんに貸す |

| Yさんは | Zさんに | 81万円を支払い | |||

| Zさんは | C銀行に | 81万円を預け | C銀行は | 責任準備金として 8.1万円置といて |

72.9万円を~さんに貸す |

| 預金 | 271万円 | 貸出 | 243.9万円 |

預金を貸して、貸した人がだれかに支払って、その支払われたお金を預金して、その銀行がまただれかに貸して、貸した人がだれかに支払って、その支払われたお金を預金して、、、と

支払準備率(責任準備金をおいておく率)が10%だと100回以上(20回で9割になりますが)繰り返せば、元の100万円が900万円信用創造して合計1000万円の預金合計額になります。

| 100.00 | 預金 | 貸出 | 責任準備金 | |

| 1 | 90.00 | 190.00 | 90.00 | 10.00 |

| 2 | 81.00 | 271.00 | 171.00 | 19.00 |

| 3 | 72.90 | 343.90 | 243.90 | 27.10 |

| 4 | 65.61 | 409.51 | 309.51 | 34.39 |

| 5 | 59.05 | 468.56 | 368.56 | 40.95 |

| 6 | 53.14 | 521.70 | 421.70 | 46.86 |

| 7 | 47.83 | 569.53 | 469.53 | 52.17 |

| 8 | 43.05 | 612.58 | 512.58 | 56.95 |

| 9 | 38.74 | 651.32 | 551.32 | 61.26 |

| 10 | 34.87 | 686.19 | 586.19 | 65.13 |

| ~ | ~ | ~ | ~ | ~ |

| 115 | 0.00 | 1,000.00 | 900.00 | 100.00 |

このように銀行はお金を貸し出すことによりお金の量を増やします。(マネーサプライの増加)

☆ということで預金1000万円ですが、これ900万円は貸しだしていますよね。責任準備金は100万円しかないし、貸しだしたお金はすぐに返してもらえないし、取付騒ぎでみんなが銀行に自分の預金を引き出しにいけばアウトとなるんです。☆

みなさん信用創造についてどうおもわれますか?

銀行以外での資産運用

④を除いて①~③を考えると、これら全て重要なことですね。特に③は資産運用に関係するので重要ですが、残念ながら運用という面では利回りが低すぎて(銀行預金の利率が低すぎて)意味がないくらいです。

とはいえ、銀行の預金は安心だからと特に日本人はそう考えて、利率が低すぎても普通預金などに預けっぱなしの人が多いですね。

でも本当に安心なのでしょうか?

穴だらけのマスクや遺伝子を組み替えてしまうmRNAワクチンがコロナ対策に有効だからと、安易にそういうものにひっかかってしまったり、他の人がそうしているから自分もそうするという主体性のない性質?の人が多いから、銀行は安心かな、他の人も銀行に預けているからいいかなと安心かもですね。

いやいや、自分はそうではない、もっと賢い運用をしたいという人が増えると「銀行は安心」というのは崩れてくるのでしょうが、それまでは大丈夫です!

しかし金利は大手行0.001%、ネットバンクでやっと0.01%、、

| ゆうちょ、みずほ、UFj、三井住友、りそな、ソニー、新生、東京スター | 0.001% |

| イオン(ブロンズ)、住信SBI | 0.01% |

| 楽天 | 0.02% |

どうしますか?

このまま、この低金利でおいときますか?

しかも、インフレで物の値段あがってる今日この頃、1パック100円代で買えた卵は今は200円代ですよ。マクドナルドのハンバーガー170円ですって。

| 年月 | 価格 |

| 1971年7月~ | 80円 |

| 1973年~ | 100円 |

| 1974年~ | 150円 |

| 1979年~ | 170円 |

| 1980年~ | 180円 |

| 1983年~ | 200円 |

| 1985年~ | 210円 |

| 1995年~ | 130円 |

| 2000年~ | 65円 |

| 2002年~ | 59円 |

| 2005年~ | 100円 |

| 2013年~ | 120円 |

| 2014年~ | 100円 |

| 2019年~ | 110円 |

| 2022年3月~ | 130円 |

| 2022年9月~ | 150円 |

| 2023年1月16日~ | 170円 |

物価の上昇に耐える運用を考えましょう。

コメント